Avec la dématérialisation des services bancaires, la banque traditionnelle s’est trouvée malmenée, délaissée, et il lui a fallu renaître de ses cendres. La banque digitale a vu le jour, et les outils qu’elle met à profit sont assez intéressants et efficaces pour faire face à la concurrence que représente la banque en ligne, ou encore les fintechs.

Banque en ligne, banque digitale, fintech, késako ?

Il n’est pas difficile de s’y perdre dans tout ce jargon, pourtant, il est bel et bien nécessaire de comprendre les enjeux de ces différentes branches de la banque, afin de faire les choix qui correspondent le mieux à la situation de chacune et de chacun.

Commençons par l’expression « fintech ». Combinaison de « finance » et de « technologie », ce terme désigne une entreprise ou une start-up innovante, utilisant la technologie afin de réinventer les services bancaires et financiers. Il s’agit de rendre la finance accessible à tous, en offrant des services généralement moins coûteux.

Il existe plusieurs branches de fintechs, et bien que l’on ait l’impression de ne pas savoir ce dont il s’agit, on les utilise pourtant quasiment quotidiennement. Le crowfunding avec le crowdlending (prêts entre particuliers), les applications mobiles de gestion des activités bancaires, et les monnaies virtuelles, sont les trois grandes familles de fintechs. On peut également y insérer le paiement électronique par smartphone ou par internet.

Comme son nom l’indique, la banque en ligne est une institution qui ne dispose pas de « boutiques » physiques, qui opère essentiellement en ligne. Hellobank, Boursorama Banque, ou encore ING Direct sont des exemples de banques en ligne. Leurs offres semblent défier toute concurrence, et leur utilisation ne cesse de croître.

Elles se targuent d’offrir tous les avantages d’une banque classique, avec des avantages en plus, et une plus grande autonomie pour chaque usager. La banque en ligne correspond peu ou prou à une dématérialisation totale de la banque telle qu’on la connaît.

Enfin, la banque digitale, correspond à la banque dite « traditionnelle », c’est-à-dire une banque avec des boutiques, et des conseillers. La seule différence entre la banque traditionnelle et la banque digitale, c’est que cette dernière est plus moderne, remise au goût du jour, et parfois totalement transformée dans ses fondations.

Applications mobiles pour la gestion des fonds, possibilité de faire des visioconférences avec son conseiller, dispositifs « in-store » augmentant la qualité et l’efficacité des services. La banque digitale, c’est la banque traditionnelle augmentée.

La nouvelle génération de banques digitales, quels outils ?

L’un des avantages de la digitalisation de la banque, c’est qu’il n’existe pas un modèle unique de transformation. Ainsi, chaque banque a la liberté de faire parler sa créativité, en choisissant les outils qui correspondront le mieux à son identité.

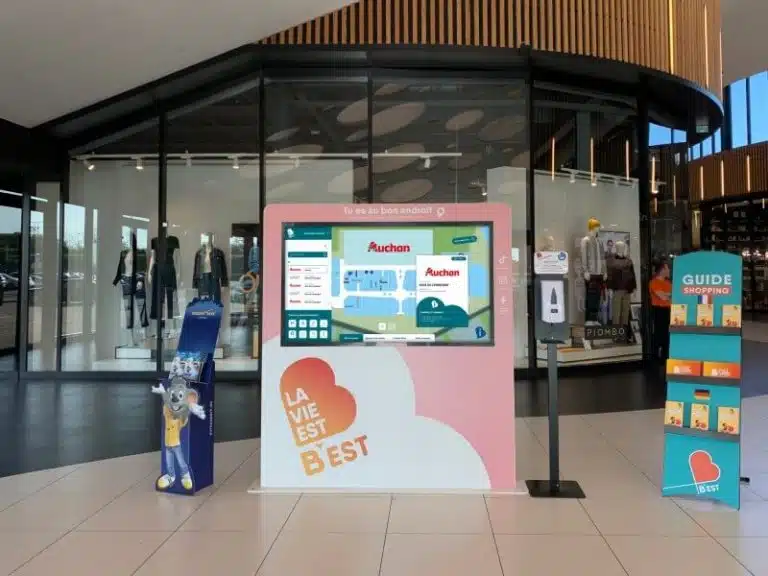

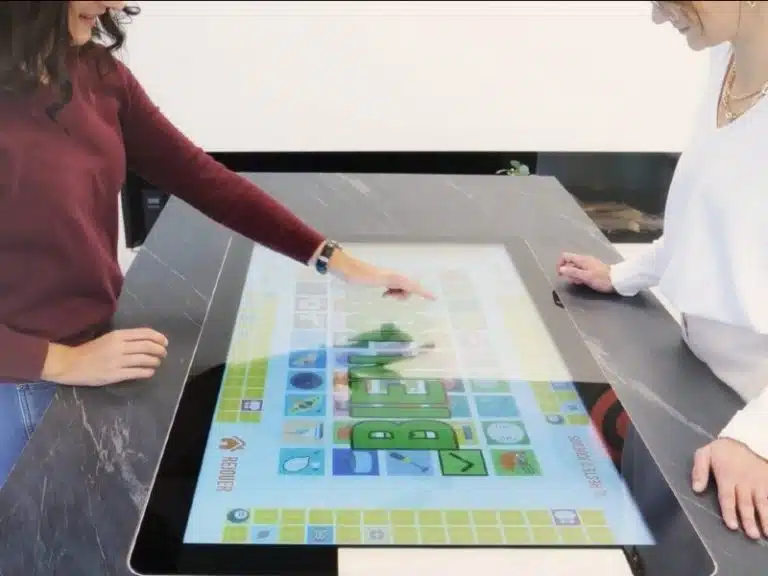

En termes de dispositifs tactiles et digitaux, de nombreuses banques se sont illustrées par l’implantation d’outils innovants. BNP Paribas ou encore LCL ont fait de certaines de leurs boutiques de véritables showrooms.

Écrans géants pour divertir les usagers lorsqu’ils attendent leur conseiller, tablettes tactiles pour réaliser de nombreuses opérations sur son compte, ou encore salles de visioconférence pour ne pas avoir à attendre un expert n’officiant pas directement sur cette banque : tout est possible pour les banques !

L’autre possibilité (voire nécessité) est de développer une application mobile, afin que les usagers puissent gérer leurs fonds, piloter leur épargne, faire des virements, ou juste consulter leur solde, depuis n’importe où, via leur smartphone.

Le tout est de proposer une banque mi-physique, mi-digitale, sans perdre l’identité qui est la leur, tout en satisfaisant les attentes des clients, toujours plus demandeurs d’une expérience originale, tactile, digitale.

Découvrez nos solutions dédiées au secteur Bancaire

La plus value de la digitalisation de la banque

Tant pour les utilisateurs que pour les banques en elles-mêmes, se convertir en banque digitale offre un nombre important de bénéfices, à la fois financiers, et concurrentiels face aux banques en ligne et aux fintechs.

La banque traditionnelle bénéficie de la confiance des usagers. Selon une étude Accenture de 2015, « Banking shaped by Customer », 86% des clients font confiance aux banques et institutions financières pour la gestion de leurs données.

Ce qui signifie qu’aujourd’hui, malgré la montée en puissance des banques en ligne/fintechs, c’est bel et bien la banque traditionnelle qui récolte encore la majorité des suffrages. De ce fait, si l’on prend la popularité de ce type de banque, en y incluant l’attractivité du digital, on se retrouve avec un acteur à la puissance incomparable entre les mains.

Il y a des services qui nécessitent, malgré la dématérialisation fortement plébiscitée de bons nombre de produits, encore aujourd’hui, une interaction.

Selon une étude CCM Benchmark Institut, « 76% des internautes préfèrent se rendre en agence pour demander un crédit ».

A contrario, près de 59% des moins de 35 ans admettent consulter leurs comptes de manière plus régulière sur mobile que sur un ordinateur, alors que ce dernier a longtemps été considéré comme plus « sécuritaire » que le mobile.

Ici, on voit bien la tension entre volonté de modernité, et attachement à une certaine tradition bancaire.

De fait, la banque digitale symbolise bien cette ambiguïté des usagers. De la modernité oui… tout en conservant une part d’humain et d’attachement à une manière de faire qui a fait ses preuves. L’heure est à l’avènement des fintechs et des banques en ligne, mais la banque digitale a encore de très nombreuses et de belles années devant elle.